こんにちは、川上技建です🌳

注文住宅の資金計画で困っていませんか?

注文住宅を建てる際、土地の購入費用や工事の着工金といった支払いは、住宅ローンが実行される前に発生することが多いです。こうした支払いに対して、「どのように資金を調達すればいいのか?」と迷ってしまう方も少なくありません。つなぎ融資を正しく理解しないと、思わぬ出費や資金計画のズレで工事が遅れるリスクがあります。

注文住宅を検討している方なら、つなぎ融資が必要かどうか、またはどのような場合に不要になるのかといった疑問を抱えるのは当然のことです。

そこで今回は、創業35年以上の実績を誇る川上技建が、つなぎ融資の仕組みや金利、不要になるケースについて、以下のポイントを具体的にわかりやすく解説します。

つなぎ融資について知りたい・注文住宅の資金調達に関する不安を解消したい方は、ぜひ最後までご覧ください。また、つなぎ融資や住宅ローンに関するご相談がある方は、ぜひ川上技建までお気軽にお問い合わせください。

▼目次

【注文住宅の方必見】つなぎ融資とは?仕組み・金利・不要になるケースと分割融資の違いを解説

つなぎ融資はもったいない!注文住宅でつなぎ融資が不要になるケースとは?

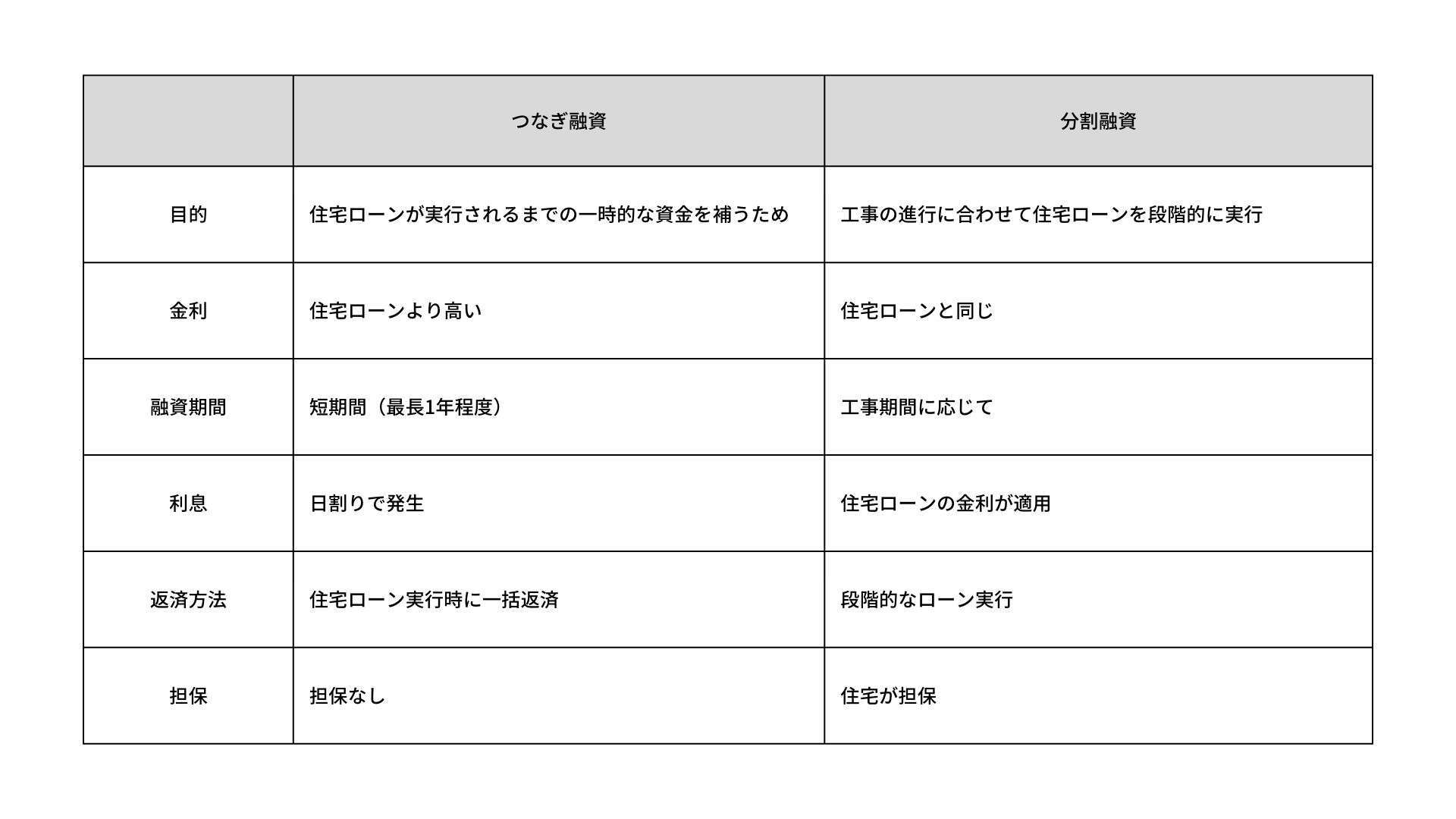

つなぎ融資とは?

注文住宅を建てる際には、土地の取得が必要となり、そのために「つなぎ融資」や「土地先行融資」を利用するのが一般的です。

つなぎ融資は、住宅ローンが実行されるまでの間に発生する土地の購入代金や着工金、中間金などの費用を一時的にカバーでき、建築中の資金負担を軽減します。

一方、土地先行融資は、土地取得時に融資を一部実行し、土地にかかる費用を先に支払います。つなぎ融資は土地費用分の利息を支払い、土地と建物の融資を一括して最後に実行する仕組みです。

このように、つなぎ融資や土地先行融資を活用することで、資金計画がスムーズに進み、注文住宅の建築がより計画的に進められます。

つなぎ融資を利用するための条件

つなぎ融資は、住宅ローンが実行される前に必要な資金を補うための融資です。

つなぎ融資を受けるためには、まず住宅ローンの審査に通過することが必要です。

住宅ローンの審査に合格していない場合、つなぎ融資は利用できません。

また、建築業者や不動産会社との請負契約や売買契約がすでに締結されていることも必要です。

さらに、金融機関によっては、収入証明や自己資金の証明が求められる場合もあります。

これらの条件をクリアすることで、スムーズにつなぎ融資を利用でき、資金不足による工事の遅延を避けることができます。

つなぎ融資を利用するメリット

つなぎ融資のメリットは、住宅ローンが実行される前に必要な資金を確保できる点です。

注文住宅を建てる際、土地の購入費用や工事の着工金など、住宅ローンがまだ支払われていない段階で発生する大きな支払いに対応する必要があります。

つなぎ融資を利用すれば、こうした支払いをスムーズに行うことができ、工事が進行する中で資金繰りの心配が軽減されます。

さらに、自己資金が不足している場合でも、つなぎ融資を活用することで、安心して住宅建設を進められるという点も大きなメリットです。

つなぎ融資を利用するデメリットと注意点

つなぎ融資は住宅ローンとは別に利息が発生するため、最終的な返済額が増えるリスクがあります。

また、金融機関によっては手数料が発生する場合もありますので、つなぎ融資を利用する前にコストの詳細を確認することが大切です。

さらに、つなぎ融資は「住宅ローン控除」の対象外であることも覚えておきましょう。住宅ローン控除は、物件の取得が完了しており、返済期間が10年以上の住宅取得資金に適用される制度です。一方、つなぎ融資は土地購入代金や着工金、中間金など、建物完成までの費用を一時的に補うための短期の融資であり、この条件に該当しないため、控除を受けることはできません。

つなぎ融資の金利や手数料

つなぎ融資は、通常の住宅ローンと比べて利用期間が短いため、金利がやや高めに設定されることが一般的です。

さらに、短期間の融資であっても、金利に加えて手数料がかかることが多いです。

このため、つなぎ融資を利用する際には、金利だけでなく、手数料を含めた全体のコストをしっかり確認することが大切です。

つなぎ融資は一時的なサポートですが、そのコストをきちんと把握しておくことで、予想外の支出を防ぎ、計画的に住宅建築を進めることができます。

つなぎ融資はもったいない!注文住宅でつなぎ融資が不要になるケースとは?

つなぎ融資は、短期間の融資であるにもかかわらず、利息や手数料が発生するため、住宅ローンの返済とは別に追加のコストがかかります。

利息や手数料といった費用は積み重なると大きな負担になるため、事前に資金計画をしっかり立て、つなぎ融資が本当に必要かどうかを慎重に検討することが重要です。

ここからはつなぎ融資が不要になるケースをご紹介します。

それぞれの場合について、また分割融資との違いについてみていきましょう。

分割融資が可能な場合

分割融資は、住宅ローンを工事の進行に合わせて段階的に実行する仕組みです。土地購入時、着工時、中間金支払い時など、工事の進捗に応じて住宅ローンの一部を使い、支払いに充てることができます。これにより、つなぎ融資を使わずに、工事の費用をカバーすることができるのが特徴です。

金利:金利は住宅ローンと同じ

融資:工事の各段階で必要な資金を確保できるため、つなぎ融資を避けることができる

例えば、土地購入時や工事の途中で発生する支払いを、住宅ローンの一部を使って行うことで、金利が高いつなぎ融資を利用せずに済む場合があります。

つなぎ融資と分割融資の違い

つなぎ融資は短期間の融資であり、住宅ローンが実行される前に必要な資金をカバーするために設けられているため担保が必要ないケースがほとんどです。担保が無い代わりに融資の金利が高めに設定されることが一般的です。

一方、分割融資は、住宅ローンの一部として段階的に融資が実行される仕組みです。住宅ローンそのものが担保付きの融資であるため、分割融資も最終的には住宅を担保にして実行されます。

自己資金で諸費用を支払う場合

自己資金に余裕がある場合、工事中に発生するすべての費用を自己資金でまかなうことで、つなぎ融資を使わずに済みます。建物が完成した段階で住宅ローンを実行すれば、つなぎ融資による金利負担を避けることができますが、まとまった自己資金が必要になる点には注意が必要です。

完成時一括支払いの施工店で建てる場合

完成時一括支払いとは、注文住宅の建築において、工事が全て完了し、住宅が引き渡される際に、工事費用を一括で支払う方法です。通常、住宅建築では工事の進行に応じて着工金や中間金といった段階的な支払いが発生しますが、完成時一括支払いでは、それらの支払いをすべてまとめて住宅が完成したときに行います。完成時一括支払いは、住宅ローンの実行タイミングと工事費用の支払いが同じタイミングで行われるため、つなぎ融資が不要になるというメリットがあります。

ただし、完成時一括支払いができる施工店は限られており、ほとんどの工務店やハウスメーカーでは、工事が進むごとに着工金や中間金の支払いが必要になるため、事前に施工店がこの支払い方式に対応しているか確認が必要です。

住宅取得等資金に係る贈与税の非課税措置を利用する

つなぎ融資を避ける方法の一つとして、住宅取得等資金に係る贈与税の非課税措置を活用することが考えられます。

この制度では、親や祖父母から住宅資金の援助を受ける場合に、一定の条件を満たせば贈与税が非課税となります。

たとえば、省エネ性能や耐震性、バリアフリー性能を備えた住宅であれば、最大1000万円まで贈与税が非課税になるケースもあります(それ以外の住宅では最大500万円までが非課税)。

贈与を受ける年の1月1日時点で18歳以上の受贈者であることが条件で、その他にも住宅の面積や居住要件など、細かい条件が定められています。

この制度を活用すれば、つなぎ融資を利用せずに自己資金で土地購入や着工金を賄うことが可能です。

特に、つなぎ融資にかかるコストが気になる方にとって、この非課税措置は非常に大きなメリットとなるでしょう。

つなぎ融資を利用する流れ

注文住宅を建てる際、土地の購入費用や工事の着工金など、住宅ローンが実行される前に発生する資金をカバーするために利用されるのがつなぎ融資です。

ここでは、つなぎ融資がどのようなタイミングで資金が着金されるのか、最終的に住宅ローンへ一本化されるまでの流れを解説します。

1. つなぎ融資の申し込み

つなぎ融資を利用するためには、まず住宅ローンの審査に通過していることが前提です。

住宅ローンの審査に合格した後、つなぎ融資を提供する金融機関に対して、土地の購入や工事の着工に必要な資金の融資を申し込みます。

この際、請負契約書や工事スケジュールなどの書類が必要になるため、事前に準備しておくことが重要です。

2. 土地購入費用・着工金の支払い

つなぎ融資の資金が最初に着金されるタイミングは、土地の購入や工事の着工時です。

一般的には、土地購入が完了した後、契約に基づいて土地代金の全額がつなぎ融資によって支払われます。

その後、工事が始まる際に着工金として一部が支払われます。

この時点では、住宅ローンはまだ実行されていないため、必要な資金をつなぎ融資でカバーします。

3. 工事の進捗に応じた中間金の支払い

工事が進むにつれて、つなぎ融資の2回目の着金が行われます。

これを中間金と呼び、工事が一定の段階まで進んだ時点で支払われる資金です。

中間金の支払いは、工事の進捗状況に合わせて発生するため、事前に施工業者とのスケジュールを確認しておくことが大切です。

4. 工事完了時の最終金の支払い

工事が完了した時点で、つなぎ融資の最終金が着金されます。

この資金は、工事全体にかかる最終的な支払いに充てられます。

つなぎ融資を利用することで、住宅が完成するまでのすべての費用をカバーでき、住宅ローンの実行前に必要な支払いを終えることが可能です。

5. 住宅ローンへの一本化

住宅が完成し、つなぎ融資による支払いがすべて終わると、いよいよ住宅ローンの実行が行われます。

住宅ローンが実行されると、つなぎ融資で借りた金額は住宅ローンに一本化され、住宅ローンの返済計画に基づき返済を進めることになります。

つまり、つなぎ融資は住宅ローンに組み込まれ、一本化されたローンの返済が開始されます。

つなぎ融資不要の注文住宅ローンを選ぶ際の注意点

つなぎ融資を利用しない場合、住宅ローンの実行時期と工事の進行状況をしっかり把握しておく必要があります。

ローン契約前に、工事の支払いスケジュールや完成予定を確認し、資金が必要になるタイミングに合わせてしっかり準備しておくことが大切です。

また、分割融資が可能か、あるいは施工店が完成時に一括で支払いを受け入れるかどうかも確認しておくべきポイントです。これらの条件が整っていないと、思わぬ資金不足に直面することがあるので、事前の確認が重要です。

さらに、信頼できる金融機関や施工店を選ぶことも欠かせません。工事が遅れた場合や、不測の事態が発生した際には、つなぎ融資の利用が必要になることも考えられるため、柔軟に対応してくれるパートナーを選ぶことが、スムーズな家づくりの鍵になります。

ローン契約前にスケジュールを確認する

つなぎ融資を利用しないときは、住宅ローンが実行される時期と工事の進行が密接に関わるため、支払いのタイミングを慎重に見極める必要があります。ローン契約を進める前に、支払いスケジュールと工事の進行状況を十分に確認し、資金の準備が滞らないように計画しましょう。

分割融資や一括支払いの条件を確認

分割融資が可能か、施工店が完成時の一括支払いに対応しているかも、事前に確認する重要なポイントです。これらの条件が整っていない場合、途中で資金が足りなくなるリスクがあるため、慎重に確認しておくことが求められます。

信頼できる金融機関や施工店を選ぶこと

つなぎ融資が不要な場合でも、信頼できる金融機関や施工店を選ぶことが成功のカギです。特に、工事の進捗や支払いスケジュールに合わせて柔軟に対応できるパートナーを見つけることで、トラブルを避け、スムーズに家を建てることができます。

まとめ

つなぎ融資は、注文住宅を建てる際に必要な資金を一時的にカバーするための重要な仕組みです。特に、工事中に発生する土地の購入費や着工金、中間金などの支払いをスムーズに進めるために役立ちます。一方で、金利が高めに設定されているため、利用する際にはそのコストをしっかり把握することが重要です。

また、分割融資を利用できる場合や、完成時一括支払いが可能な施工店を選ぶことで、つなぎ融資が不要になるケースもあります。こうした選択肢を検討することで、金利負担を抑え、より効率的に資金計画を立てることができます。

つなぎ融資の仕組みや金利、不要になるケースについての知識を活かして、最適な住宅ローンを選び、無理のない資金計画で安心して家づくりを進めましょう。

信頼できる注文住宅のご相談なら川上技建へ!

「注文住宅の相談ってどうしたらいいの…?」

「ちょっとした質問でも大丈夫なの…?」

そのような不安をお持ちの方はぜひ川上技建にお問い合わせください。

川上技建は創業から30年以上、北海道苫小牧市を拠点に活動しています。ご相談から設計・施工まで自社による一貫対応を強みとしています。

伝統工法や最新技術も取り入れながらご要望に合わせたご提案が可能ですので、ぜひお気軽にご相談ください。